Бумажные деньги — когда и почему они появились и почему мир должен избавиться от налички

Бумажные деньги появились намного позже металлических. Одна из причин — развитие производства бумаги и печатного дела. Первыми, по всей видимости, создали бумажные деньги китайцы, поскольку и производство бумаги возникло в Китае. Попытки заменить металлические деньги какими-то другими делались китайцами тысячи лет назад. Еще в I веке до н.э. они создали эквивалент денег из кожи оленей. Эти «банкноты» выглядели, как четырехугольные пластинки. На кожу были нанесены печати и специальные знаки.

Изготовлением настоящих бумажных денег жители Поднебесной занялись в начале IX-го века уже нашей эры. Правда, только в X-XI веках бумажные деньги стали частью официальной экономической политики государства. До этого момента купюры не занимали значительного места в монетарной политике. Первые бумажные деньги называли «летающими» по причине их легкости по отношению к стандартным металлическим монетам. Это были, скорее, сертификаты, платежеспособность которых обеспечивалась дацзянами (подворьями) властей столицы.

Кстати, в самом начале стоит разъяснить понятие фидуциарные (от лат. fiducia — доверие) или фиатные (от лат. fiat — декрет, указание, «да будет так») деньги или кредитные деньги. Это деньги, номинальная стоимость которых устанавливается и гарантируется государством вне зависимости от стоимости материала, из которого деньги изготовлены или находящегося в хранилище банка (необеспеченные деньги). Зачастую фидуциарные деньги функционируют как платёжное средство на основе государственных законов, обязывающих принимать их по номиналу. Стоимость фидуциарных денег поддерживается за счёт веры людей в то, что они смогут обменять их на что-либо ценное.

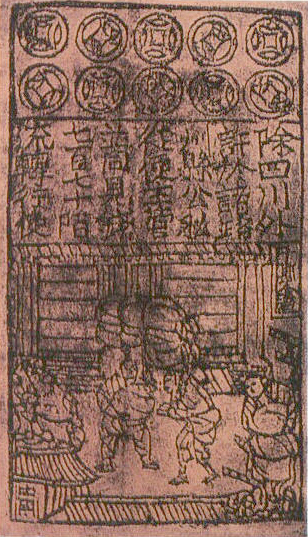

Самая ранняя из всех известных историкам бумажная купюра

В то время самой ходовой валютой страны были медные деньги, которые носили в связках. Вес связки составлял около 3 килограммов, так что удивление рядовых китайцев, впервые видевших бумажные деньги, можно понять. Бумажные сертификаты были введены в начале IX века, когда торговля между отдельными регионами Китая активизировалась. Торговцам было сложно перевозить сотни килограммов денег по всей стране, поэтому правительство нашло металлу замену. Кроме того, что медные деньги были неудобны, так медь в то время была еще и ценнейшим материалом, который решили использовать в других отраслях.

Уже в 1050 году бумажный эквивалент денег в Китае выглядел очень неплохо

Процесс получения бумажных денег торговцем выглядел следующим образом. Китайский купец сдавал в подворье властей медные деньги, и получал вместо них бумажную расписку, сертификат, позволявший снова обменять его на медные деньги практически в любом регионе Китая. Региональным властям было позволено оставлять медные деньги у себя, а не везти все на имперское подворье. Банкноты (конечно, так их назвали сотни лет спустя и совсем не китайцы), в основном, выдавались на крупные суммы, поскольку смысла делать сертификат на малые суммы не было. При получении сертификата и его переводе в наличность торговец в конечном итоге получал чуть меньше денег, чем вкладывал — государство брало определенный процент. Когда его увеличили до 10%, торговцы почти перестали пользоваться сертификатами, посчитав издержки от использования бумаги слишком большими, и продолжили работу с металлическими деньгами.

Кстати, уже в России, много сотен лет спустя для обозначения рыночных курсов денежных знаков, векселей, других ценных бумаг по сравнению с нарицательной стоимостью появился термин «лаж». Отсюда и пошло современное «лажа».

Медные деньги в древнем Китае

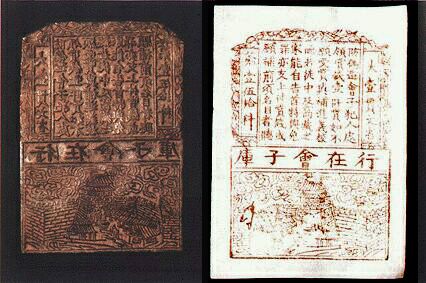

Историки считают, что первые настоящие бумажные деньги в Китае пришли на смену чекам-сертификатам в X веке. Причем выпускали их частные, а не правительственные предприятия. В конце X века власти Китая разрешили нескольким банкам выпускать банкноты определенного номинала. Спустя несколько десятков лет, с развитием печатного и типографского дела, на бумажные купюры стали наносить качественные рисунки: здания, деревья, людей. Причем печатники использовали чернила разных цветов (в основном, это красные и черные чернила, чуть позже добавили и синий цвет), а также специальные знаки и печати. Подделать их уже тогда было нелегко. Торговцы стали использовать бумажные деньги более охотно, чем прежние чеки.

Клише, которыми пользовались китайцы для печати бумажных купюр

Спустя некоторое время китайское правительство приняло решение ввести денежную монополию, за эмиссию купюр стал отвечать имперский банк Китая. Деньги, выпускаемые этим банком, имели ограниченный срок действия — всего три года. На каждой купюре проставлялась дата выпуска, для того, чтобы пользователи бумажных денег знали, когда приходит конец срока действия банкноты. С течением времени фальшивомонетчики научились делать бумажные купюры, так что государству приходилось раз за разом усложнять процесс печати, добавляя различные элементы и изменяя структуру бумаги. Это одна из причин того, что был добавлен третий цвет — синий.

В XII веке в обращение были выпущены два вида банкнот: эквивалент 10000 монет и эквивалент 700 монет. Здесь уже был другой срок действия — не три года, а семь. Правда, правительство перестало следить за тем, чтобы банкноты были чем-то обеспечены, и началась инфляция, которая усугублялась усиленной подделкой денег предприимчивыми фальшивомонетчиками.

Уже в XIII веке династия Юань приказала провести очередную эмиссию денег с созданием банкнот самого разного номинала — от двух монет до двух связок монет (в каждой связке — 1000 монет). Монгольский хан Кубилай тоже стал использовать бумажные деньги, работали с ними и его потомки.

Постоянное увеличение денежной эмиссии и подделка денег привела к тому, что стоимость бумажного эквивалента медных денег постоянно снижалась. Властям даже пришлось выпустить новые банкноты и провести что-то вроде девальвации, конвертируя старые деньги к новым в отношении пять к одному. Интересно, что изменился и способ печати банкнот. Печатные станки стали оснащать медными пластинами, пришедшим на замену деревянным блокам.

К сожалению, новые купюры быстро обесценились все по той же причине: про обеспечение банкнот металлическим эквивалентом никто не думал. За полвека бумажные деньги обесценились на 1000%.

К сожалению, новые купюры быстро обесценились все по той же причине: про обеспечение банкнот металлическим эквивалентом никто не думал. За полвека бумажные деньги обесценились на 1000%.

Спустя некоторое время бумажные купюры стали ограниченно использоваться и за пределами Китая. Причина этому — завоевания монголов и их попытки ввести привычные им средства платежа на новых землях. Одна из таких попыток была сделана в Иране в 90-х годах XIII века, в городе Тебризе. Это не привело ни к чему, кроме инфляции и отказа от бумаги в каачестве платежного средства.

В конце XIV века династия Мин выпустила банкноты единого номинала, которые использовались в течение двух сотен лет. Параллельно было разрешено хождение и медных монет. Постепенно бумажные деньги стали выводиться из оборота. В XVII веке китайцы осуществили попытку вернуть бумажные деньги, но история с инфляцией повторилась, и о бумажных купюрах забыли. Только в XIX веке власти Китая стали снова работать с бумагой, когда началось развитие монетарной системы в соответствии с западными моделями.

В Японии бумажные деньги появились в XIV веке, их японцы переняли от китайцев. Правда, общее признание бумага в качестве средства платежа получила лишь в XVII веке. Это были не деньги в современном понимании этого термина, а все те же расписки, которыми заменяли серебряные монеты. В Японии эта система постепенно становилась все более популярной, и в конце концов получила признание в качестве валюты национального значения. Власти Японии смогли сделать бумажную систему стабильной, и она постепенно развивалась, став прототипом современных банкнот банка Японии.

Бумажные деньги в Европе и США

Первое упоминание о бумажных деньгах в Европе относится к испанской осаде Лейдена (Нидерланды) в 1574 году. Тогда у жителей осажденного города не было ни металлических монет, ни кожи, которую иногда использовали для того, чтобы заменить металлические деньги. Поэтому горожане приняли решение воспользоваться бумагой, из которой сделали временную замену металлических денег.

Несколько десятков лет спустя бумажные деньги появились в Швеции. Здесь тоже в оборот выпустили медные монеты, которые были слишком тяжелыми для нормальной работы тех же торговцев. Кроме того, они быстро обесценились. Иоганн Палмструх (Johan Palmstruch), основатель Стокгольмского банка, предложил ввести в оборот кредитную бумагу, заменявшую металлические деньги. К сожалению, история с обесцениванием повторилась и в этот раз — купюр выпустили слишком много, поэтому у банка возникли проблемы, а стоимость кредитных документов сравнялась со стоимостью бумаги, на которой они были напечатаны.

В Англии банкноты были выпущены в оборот в виде долговых обязательств английских ювелиров. Такие банкноты, как считалось, можно было обменять на золото, хотя во многих случаях это было не так. Вексели стали популярными, и спустя несколько десятков лет "Рестрикционным актом" устанавливался определенный курс банкнот, которые, фактически, и стали бумажными деньгами.

Первые бумажные деньги Норвегии

В Норвегии бумажные деньги попытались ввести в оборот в 1695 году. Предприниматель Тор Молен с разрешения правительства выпустил в оборот несколько тысяч купюр с восковыми печатями на них. После эмиссии банкноты быстро вернулись в банк Молена, поскольку граждане страны так и не поняли, что это и почему они должны использовать бумагу вместо ценного металла.

В Дании бумажные деньги появились в обороте в 1713 году.

Во Франции печатать деньги начал Людовик XIV. Бумажным деньгам сразу был присвоен твердый принудительный курс, благодаря чему они сразу стали деньгами, а не векселями. Это произошло в 1703 году. В 1797 году бумажные деньги отменили, и все снова стали пользоваться металлическими деньгами. Затем, уже в XIX веке, в этой стране снова ввели бумажные банкноты, потом их отменили, и снова ввели. Окончательно бумажные деньги стали деньгами во Франции в 1871 году.

В Северной Америке бумажные деньги появились в конце XVII века. В 1690-м году Массачусетская колония выпустила бумажные деньги, которые стали использоваться в качестве основного средства платежа. Спустя почти сто лет Конгресс штатов в 1775 году постановил выпустить так называемые «континентальные деньги».

Поскольку их печатали без всякой оглядки на обеспечение средствами, то курс таких денег очень быстро падал по отношению к металлическим деньгам. В 1780 году «континентальные деньги» убрали. Во время гражданской войны были напечатаны «гринбеки», которые за несколько лет обесценились в 2,5 раза (что не так и много, по сравнению с некоторыми уже указанными выше примерами).

После завершения войны власти изъяли большое количество бумажных денег из оборота, тем самим, восстановив устойчивость доллара. Интересно, что окончательно бумажные купюры в США стали основным платежным средством только в 1933 году. Тогда Франклин Рузвельт выпустил указ, согласно которому любому гражданину страны, хранящему более 100 долларов золотом, будет грозить штраф в размере 10 тысяч долларов или 10 лет тюрьмы. Тем самым президент Рузвельт отвязал номинал бумажных денег от золотого эквивалента. Реформа была проведена сразу после Великой депрессии, и была необходимой, поскольку бумажные деньги после этого кризиса не были обеспечены реальным золотом. А в 1944 году США окончательно отказались от «золотого стандарта», прописав положения новых стандартов монетарной политики на Бреттон-Вудской конференции.

Россия

В России бумажные деньги появились в силу ряда причин. Основная — дефицит серебра. Ежегодно стране требовалось около 2 миллионов рублей серебром, на что требовалось гораздо больше серебра, чем давали серебряные рудники. Кроме того, сбор налогов превращался в организацию караванов с большим количеством обозов и охраной. Дело в том, что 500 рублей на то время — это целая телега медных денег. А налоги выплачивались преимущественно медными деньгами, поэтому требовалось много телег. Для того, чтобы решить все названные проблемы, в 1769 году было принято решение выпустить бумажные деньги, ассигнации.

Екатерина Вторая распорядилась открыть два банка в Москве и Петербурге, куда было положено по 500 тысяч рублей металлом. На эту сумму были изготовлены ассигнации по 25, 50, 75 и 100 рублей. Таким образом, изначально в России бумажные деньги были обеспечены реальными средствами.

Ассигнация 1769 года

Ассигнации были очень некачественными, и появилось большое количество фальшивомонетчиков, которые стали подделывать «бумагу» любого достоинства. Спустя несколько лет было решено изъять такие ассигнации из обращения, заменив их другими, более качественными. При замене были также напечатаны новые ассигнации номиналом 5 и 10 рублей. И снова благодаря бесконтрольной эмиссии началось обесценивание бумажных средств. В 1797 году из оборота были изъяты ассигнации на сумму около 6 млн рублей — это была попытка избежать дальнейшего их обесценивания. Но войны требовали денег, и печатные станки стали работать еще активнее. Понятно, что это привело к быстрому значительному падению курса бумажного рубля по отношению к металлическим деньгам. Из первоначальных 100 металлических копеек за рубль курс снизился до 25 копеек за рубль уже к 1810 году. Понимая угрозу бумажным деньгами Александр Первый издал в 1810 году постановление о прекращении дальнейшего выпуска ассигнаций.

Ассигнация 1802 года

Несмотря на это через пять лет курс бумажного рубля упал уже до 20 копеек. В это же время было принято решение заменить ассигнации на специальные высококачественные денежные знаки. Для их производства был отстроен целый небольшой городок с бумажной фабрикой, типографией, мастерскими и квартирами для служащих и работников. Экспедицию Заготовления Государственных бумаг открыли в 1818 году.

1839 году основным платежным средством стал серебряный рубль, а в 1843 году вышел манифест «О замене ассигнаций и других денежных знаков кредитными билетами».

Постепенно бумажные деньги стали основным средством платежей в большинстве стран мира. Бумагу сейчас начинают заменять пластиком, так что, вполне возможно, в скором будущем граждане некоторых стран станут использовать лишь пластиковые купюры.

Или вообще бумажные деньги будут вытеснены электронными. Правда, ждать этого момента еще очень долго.

Нал, да удал

Гарвардский экономист Кеннет Рогофф объясняет, зачем нужно как можно скорее избавить мир от наличных денег и почему само их существование выгодно только террористам, наркоторговцам и прочим преступникам.

Ваша новая книга называется «Проклятье наличных». Вы правда считаете бумажные деньги проклятьем экономики?

Большая их часть используется для того, чтобы уходить от налогов и финансировать разнообразную преступную деятельность — коррупцию, торговлю наркотиками и людьми. Обыватели просто не понимают, какая куча наличности находится на руках, — больше $4200 на каждого жителя США, мужчину, женщину и ребенка. Около 80% этих денег — стодолларовыми купюрами. Огромная сумма денег никак не учитывается, не проходит даже через кассу банка или сейфовую ячейку. И то же самое — в каждой развитой экономике. Доллар в этом смысле не исключение.

![]()

Но разве государство не получает выгоду от того, что печатает деньги?

Да, государству нравится возможность заплатить по счетам, напечатав денег, и правительство США зарабатывает таким образом десятки миллиардов долларов в год. Но уход от налогов, который становится много проще благодаря использованию наличных, обходится бюджету гораздо дороже. Сотни миллиардов только в Америке, а в Европе — много больше. Если бы отказ от наличных сократил потери от криминальной деятельности и ухода от налогов даже на 10%, правительство уже окупило бы этот шаг, а общий выигрыш для всего общества был бы куда больше. Я не пытаюсь утопически решить проблему преступности, я просто хочу обратить внимание на то, что зарабатывать на печати купюр крупного номинала — это краткосрочная выгода, оплаченная большой долговременной ценой.

Я написал об этом научную статью еще лет двадцать назад. Уже тогда это была хорошая идея. Кредитные и дебетовые карты, чеки и электронные платежи давно уже вытеснили наличные там, где речь идет о крупных сделках и легальной экономике. Сегодня уже нет большого смысла использовать кэш даже для мелких покупок.

Вы хотите совсем избавиться от бумажных денег?

В обозримом будущем, конечно, нет. Но я предлагаю сильно сократить их оборот. Мелкие купюры, скажем, $10 и меньше, останутся в ходу. Так мы будем меньше волноваться по поводу тайны частной жизни или экстренных ситуаций вроде отключений электричества, да и платить за мелкие вещи удобнее наличными. В длительной перспективе — например, в несколько десятилетий — мелкие банкноты будут заменены на тяжелые монеты, так их еще сложнее будет хранить и прятать в больших количествах. Этот метод я подсмотрел в древнем Китае: там ввели бумажные деньги как раз потому, что монеты печатали из металла и в какой-то момент стало неудобно транспортировать деньги на большие расстояния.

Вы не думаете, что преступники и люди, не желающие платить налоги, все равно найдут способ обмануть систему?

Они не будут, конечно, сидеть сложа руки. Но есть причина, по которой именно наличные двигают подпольную экономику. Из всех способов отмыть деньги и спрятать доходы ни один не обеспечивает такой безопасности, как бумажные купюры, и такой универсальности: их принимают в любой лавке в каждой стране мира.

В других странах такая же проблема с большим количеством наличных в обращении? или доллар в этом отношении уникален?

США совсем не исключение, практически в любой развитой стране огромное предложение наличных, иногда больше, чем у нас. И практически всегда большая часть этой валюты хранится в банкнотах крупного номинала. В Японии, например, в полтора раза больше наличных на душу населения, и около 90% этой суммы — купюры по 10 тысяч иен, то есть $100.

Каково будет бедным в безналичном обществе?

Бедные — это не та категория населения, которая хранит под матрасом котлеты стодолларовых купюр. А вот страдают от преступности и неуплаты налогов они больше всех. Если правительство будет эффективнее собирать налоги, они окажутся в выигрыше. Кроме того, для включения их в финансовую систему я предлагаю выпускать бесплатные дебетовые карты. Некоторые страны уже так делают.

А как же тайна частной жизни?

Циркуляция мелких купюр отчасти решит эту проблему. Люди должны иметь право совершать не очень крупные транзакции втайне от государства, но когда речь идет о больших суммах, общественный интерес — возможность собирать налоги, регулировать бизнес и следить за исполнением законов — должен быть выше неприкосновенности частной жизни. Я утверждаю это исходя из прагматических, а не этических соображений. Существующая система позволяет слишком просто проводить крупные нелегальные сделки при помощи крупных купюр. Даже после отмены крупных номиналов у обычных граждан останутся способы проводить значительные сделки частным образом. Просто эти способы хороши для разовых транзакций, а не повторяющихся, поскольку риски обнаружения пропорционально растут.

А если случится ураган и повсюду отрубят электричество?

Опять же, люди смогут воспользоваться небольшими купюрами. Помимо этого популярность набирают и другие способы оплаты, например, через мобильные телефоны. Они и сейчас помогают людям, временно оставшимся без электричества. Есть множество дублирующих технологий вроде банковских чеков. Надо помнить, что при серьезных авариях в энергосистеме банкоматы все равно выйдут из строя, так что дополнительных источников наличных у людей в этом случае нет и сейчас.

Как ваш план повлияет на незаконную миграцию?

Если не будет наличных, нанимателям будет гораздо труднее платить сотрудникам мимо кассы, в частности — недоплачивать им. Будет сложнее игнорировать трудовое законодательство и не вносить социальные и пенсионные платежи. Переход на электронные транзакции — куда более гуманный способ легализовать отношения с мигрантами, чем драконовские меры, которые обсуждаются сейчас, например, стена с колючей проволокой вдоль границы. Поразительно, что участники ожесточенной дискуссии вокруг миграционной политики отказываются это замечать. Любые перемены займут долгие годы, может быть, 10-15 лет, так что у нас будет достаточно времени, чтобы помочь нынешним мигрантам решить свои проблемы.

Но если США откажутся от крупных банкнот, другие страны не захотят восполнить недостаток наличных и напечатать больше собственных купюр?

Мы больше выиграем за счет лучшей собираемости налогов и падения преступности, чем потеряем за рубежом. Тем более что этими доходами можно было бы пожертвовать: мы фактически зарабатываем, помогая колумбийским повстанцам, русским олигархам и мексиканским наркобаронам прятать деньги сомнительного происхождения. Еврозона могла бы выиграть, если евро стал бы популярнее доллара в мире. Но подпольная экономика в ЕС занимает больше места, чем в США, так что они даже больше нас заинтересованы в том, чтобы остановить обращение наличных.

Вы считаете, что надо отменить бумажные деньги, но думаете ли вы, что они действительно уйдут из обращения?

Скандинавские страны уже довольно далеко продвинулись на этом пути и придумали, как справляться с всякими практическими трудностями безналичного общества. Например, как можно подать милостыню на улице. Особенно Швеция сделала в этом прогресс. Несколько стран, включая Канаду, Швецию и Сингапур, а также европейский ЦБ, приняли меры для того, чтобы отказаться от купюр крупного номинала. Это ответ на осознание криминальной роли бумажных денег.

В вашей новой книге вы пишете, что на купюры в $10 и меньше приходится около 3% денежной массы, и предлагаете заменить их со временем на крупные монеты. Вы считаете, что это поможет бороться не только с преступностью, но и с финансовыми кризисами?

Да. Такая мера позволит центральным банкам агрессивнее пользоваться мерами фискального стимулирования и вводить отрицательную ставку по государственным облигациям и депозитам, то есть сделать так, чтобы за хранение денег в банке пришлось доплачивать. В обществе, в котором есть наличные, это невозможно: стоит ввести отрицательную ставку, как люди заберут сбережения из банков и сложат в матрас. Но если наличности не будет, у центрального банка появится такая возможность.

Объясните, как работают отрицательные ставки.

Идея очень проста: отрицательные ставки заставляют те деньги, которые находятся в банковской системе, но не работают, а находятся в спячке, проснуться. Это такой пинок, который заставляет деньги пойти в экономику, стимулировать спрос, и таким образом — увеличивать инфляцию и производство. Успешная политика отрицательных ставок может быть очень кратковременной, потому что инфляция и растущий спрос двигают ставку вверх. Иными словами, ЦБ сможет ненадолго снизить ставку, чтобы затем она существенно выросла в долговременной перспективе, когда у людей вновь появятся нормальные инфляционные ожидания. Если вы беспокоитесь о своей пенсии, вы должны одобрить такую сделку.

В мире уже экспериментировали с отрицательными ставками. Нельзя сказать, что неизменно с хорошими результатами.

Некоторые центральные банки осторожно пытались попробовать отрицательные ставки, но у них были связаны руки: стоило чуть надавить, как инвесторы тут же начинали складировать наличные. Это лишало всю операцию смысла. Если бы у властей появилась возможность вводить отрицательные ставки на неограниченное время, это помогло бы им влиять на ожидания инвесторов, не совершая на деле никаких резких действий.

Но разве отрицательные ставки не вредны для финансовой стабильности?

Совсем необязательно. Отрицательные ставки с неограниченным сроком действия позволят центральным банкам стремительно выходить из дефляции и, таким образом, отменять необходимость отрицательных ставок. Существующий финансовый режим, при котором ставки колеблются около нуля в течение долгих лет, гораздо больше вредит финансовой стабильности.

Зачем идти на такие серьезные реформы, если следующий большой финансовый кризис не наступит, вероятно, еще несколько десятилетий?

Во-первых, следующий кризис может наступить гораздо раньше. Во-вторых, возможность введения отрицательных ставок могла бы помочь даже в случае «нормальной» рецессии, если в целом уровень ставок по всему миру останется таким же низким, как теперь.

Вы верите в то, что наличные все-таки удастся упразднить?

Я верю, что для этого пришло время. Министерства финансов по всему миру отчаянно пытаются повысить собираемость налогов, не повышая налоговые ставки. Силовые службы пытаются перерезать финансирование террористов. Правоохранительные органы обеспокоены ролью наличных в развитии преступности. Конечно, все мы привыкли к наличным, они уже не первый век вплетены в ткань нашей жизни, стали неотъемлемой частью нашего опыта и как потребителей, и как продавцов. Но правительства слишком злоупотребляют печатью наличных. Пора уже избавиться от стодолларовой купюры.

На самом деле, мы ведь все равно уничтожим наличные — лет через пятьдесят, максимум сто. Это уже происходит. Многие друзья моих детей вообще не носят с собой бумажные деньги. Мой сын прошлым летом подрабатывал в Starbucks, я как-то раз зашел к нему и расплатился наличными. Он мне говорит: «Пап, ты единственный человек, который мне сегодня дал наличные». Может, он и подтрунивал надо мной, но в каждой шутке... В общем, перемены не за горами.

Комментарии

От налички отказываются по одной причине - сделать население более подконтрольным. Все транзакции будут отслеживаться. Вот не понравились вы кому-то и вам взяли и пару ноликов со счёта убрали. На Украине за репост в соц сетях под стражу отправляют, а так ещё и всех денег лишить можно будет.

Кого, кого под стражу-то отправляють??? Часть передохла год назад от голода, часть от холода, часть посадили, либо отправили в АТО, остальные посбегали со страны в РФ работать сантехниками и проститутками, нет населения в Украине, НЕТ

Часть передохла год назад от голода, часть от холода, часть посадили, либо отправили в АТО, остальные посбегали со страны в РФ работать сантехниками и проститутками, нет населения в Украине, НЕТ  . Посмотри ТВ, там тебе по 1-му, НТВ и лайфньюз подтвердять. Так что неча туфту постить. Кста, какие еще пару ноликов убрать (если курс - тута давеча г-н гражданин орды распиналси - 2,5 рубля за один хохлобакс) зряплата-то 1300 грив - а квартплата 1800 грив только за отопление??????? Живут, по ходу, только те, у кого рабы, либо кто в АТО у шахтёруф унитазов с матрацами накрымздил.

. Посмотри ТВ, там тебе по 1-му, НТВ и лайфньюз подтвердять. Так что неча туфту постить. Кста, какие еще пару ноликов убрать (если курс - тута давеча г-н гражданин орды распиналси - 2,5 рубля за один хохлобакс) зряплата-то 1300 грив - а квартплата 1800 грив только за отопление??????? Живут, по ходу, только те, у кого рабы, либо кто в АТО у шахтёруф унитазов с матрацами накрымздил.

Слегка гуглим и находим:

К слову, свежие свидетельства «опеки» спецслужб есть и в реестре судебных решений. Так, 16 августа вступил в силу приговор Кировского райсуда Кропивницкого (бывший Кировоград) местному жителю, который на своей странице в «Одноклассниках» разместил фото одного из главарей «ДНР» и видео, которые, согласно экспертизе, «содержат непрямой публичный призыв признать изменение границ территории украинского государства». Виновному дали три года с отсрочкой на год. А в конце мая в Одессе три года условно получил мужчина, оставлявший в «Фейсбуке» комментарии с призывами взрывать «украинских фашистов».

____

И это не единичные случаи. Про деньги в курсе, Украину я просто в пример привёл, ибо там беззаконью нет границ. В более развитых странах сложнее ситуация, но смысл не меняется. В конце концов вся инфа о человеке будет храниться в чипе, и тогда прощай свобода.

Да много кого. Постоянно суды и пересуды о том, что кто-то выразил отличающееся от мнения СБУ своё мнение в Фейсбуке. К слову, тюряги СБУ в Харькове так приехавшим из ЕС и не показало, несмотря на настойчивые просьбы.

А это разве не так? 6.000.000 из около 30.000.000 только в РФ находятся в эту самую минуту, в районе 2.000.000 в других частях света. Примерные цифры сами украинские публичные лица приводят в передачах украинских же телеканалов, посвященных планируемому в недалеком будущем визовому режиму с РФ и его невыгоде. Остающиеся 22-25 миллионов - достаточно большое количество, с ним нельзя сказать, что населения нет.

Без если. У Нацбанка Украины есть в Интернете свой сайт, где оный курс приводят ежедневно. Так что распинаться не пришлось - это данность.

Ну, предположим там минималка в районе 1500 грн, а ЗП порядка 4000-6000 грн. Не передергивайте.

В соцсетях выкладывали горе-вояки и фото, и видео, подтверждающие, что грабят донбасских до нитки. Вплоть до дверей и унитазов вывозили грузовиками в 2014-15 годах, сам лично смотрел эти видео и читал хвастливые комменты укропоцреотов из АТО.

Так шо весь ваш комментарий какой-то левый, несмотря на попытку сарказма.

По теме. Полный переход на безналичку крайне выгоден для государства - от налогов в данном случае скрыться будет невозможно, всегда будет виден черный капитал, меньше станет преступность, взяточничество. Но для граждан будет плохо - тотальный контроль с возможностью вычеркнуть любого неугодного человека из системы простым уничтожением всей информации о нем.

О! Я смотрю фсё ольгино участвовало в написании диссертации. Комментарии бывают либо по теме, либо не по теме, а левые, правые нижние, верхние и т.д., так что доценту, который обшибси, разъясните разницу . Спсб за ответ. Но по поводу 22-25 миллионов - 70% из оставшихси дети с пенсами, остальные - 30% эт от 1 до 1.5 лимона, эт все кто прямо или косвенно - АРМИЯ, то бишь вооружённые силы. Так что там не суд, по ходу, а трибунал задействован.

. Спсб за ответ. Но по поводу 22-25 миллионов - 70% из оставшихси дети с пенсами, остальные - 30% эт от 1 до 1.5 лимона, эт все кто прямо или косвенно - АРМИЯ, то бишь вооружённые силы. Так что там не суд, по ходу, а трибунал задействован.

Я не знаю, откуда пришло слово ольгино и ольгинский, но предполагаю, что это поселок какой-то. С массовой украинской и не только украинской смесью шизофрении, паранойи и прочих градаций сумасшествия по масштабам не сравнить. Письмена сумасшедшего у Вас получаются, невозможно читать без усилий. Арифметика, видать, тоже плоховато даётся. Кроме ВСУ и атошников на территории Украины миллиона четыре работающих, вот 30 процентов оставшихся и набегает.

Отправить комментарий